Overheid maakt de rekenregels bekend 2019

23 november 2018In deze rekenregels zijn de gevolgen verwerkt van aanpassingen in het bruto wettelijk minimumloon per 1 januari 2019 voor uitkeringsbedragen en grondslagen op het minimumniveau. Ook zijn de belangrijkste beleidswijzigingen met betrekking tot deze uitkeringsbedragen opgenomen.

Inleiding

Aanpassing daglonen per 1 januari 2019

Minimum(jeugd)lonen

LIV en jeugd-LIV

Uitkeringen op minimumniveau

Toeslagenwet

Gemiddelde premie Sectorfondsen

1. Inleiding

In deze rekenregels zijn de gevolgen verwerkt van aanpassingen in het bruto wettelijk minimumloon, de sociale premies, belastingtarieven en heffingskortingen per 1 januari 2019 voor uitkeringsbedragen en grondslagen op het minimumniveau. Ook zijn de belangrijkste beleidswijzigingen met betrekking tot deze uitkeringsbedragen opgenomen.

2. Aanpassing daglonen per 1 januari 2019

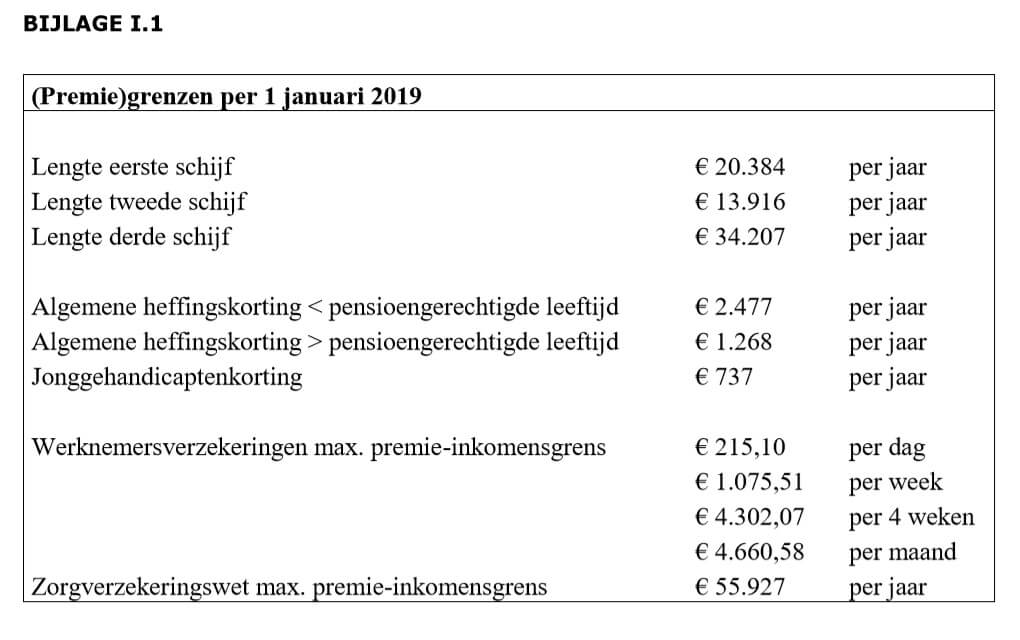

In een ministeriële regeling (Staatscourant nr 59237 van 24 oktober 2018) is geregeld dat het afgeronde (bruto)minimumloon per 1 januari aanstaande met 1,35% wordt verhoogd. De daglonen van de uitkeringen WAO/WIA, WW en ZW zullen per 1 januari aanstaande eveneens met dat percentage worden verhoogd. Het maximumdagloon wordt per 1 januari 2019 vastgesteld op € 214,28 per dag. Het maximumpremieloon werknemersverzekeringen staat gedurende 2019 vast op € 55.927 op jaarbasis. Het jaarbedrag wordt afgerond naar beneden op hele euro’s.

3. Minimum(jeugd)lonen

De minimum(jeugd)lonen bedragen per 1 januari 2019 (bruto per maand, per week en per dag, in euro’s, exclusief vakantietoeslag):

4. LIV en jeugd-LIV

Het lage-inkomensvoordeel (LIV) is een tegemoetkoming aan werkgevers met mensen in dienst die een loon verdienen rond het minimumloon. De uurlooncriteria voor het LIV volgen de stijging van het minimumloon ten opzichte van 1 januari 2018. Die stijging bedraagt 2,395% op jaarbasis. In de volgende tabel staan de resulterende uurlooncriteria voor het LIV in 2019:

In de rekenregels per 1 juli 2019 volgen de criteria voor het minimumjeugdloonvoordeel (jeugdLIV) in 2019.

5. Uitkeringen op minimumniveau

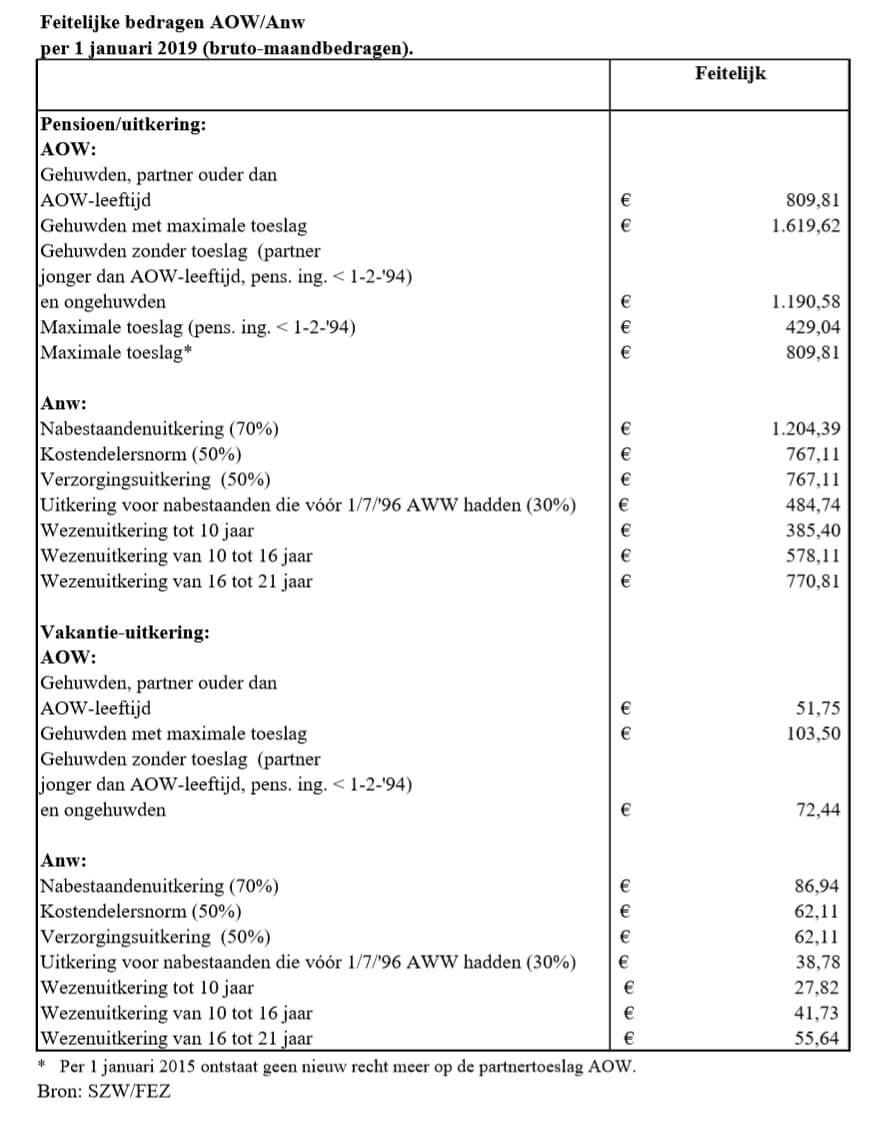

Bijlage II.1 bevat een overzicht van de AOW- en Anw-uitkeringen. Deze worden afgeleid van het referentieminimumloon. Conform de systematiek van de netto-netto-koppeling zijn de brutobedragen aangepast ten opzichte van die van 1 juli 2018.

Sinds 1 januari 2012 wordt (met uitzondering van de AOW) de dubbele algemene heffingskorting afgebouwd in het referentieminimumloon. Dit houdt in dat de algemene heffingskorting met 2,5 procentpunt per half jaar daalt totdat de algemene heffingskorting één keer wordt meegenomen in het referentieminimumloon. In de periode 2014-2018 is de afbouw met de helft getemporiseerd. Ook in de periode 2019 – 2021 wordt de afbouw getemporiseerd. In deze periode daalt de algemene heffingskorting met 1,875 procentpunt per half jaar. Daardoor wordt per 1 januari 2019 de algemene heffingskorting 1,75625 keer meegenomen in de berekening van het referentieminimumloon (als er de afgelopen jaren niet was afgebouwd, was dit 2 keer).

Voor ouderen is een inkomensondersteuning geïntroduceerd die afhankelijk is van de opbouwjaren op grond van de AOW. Deze inkomensondersteuning is niet verwerkt in de bedragen van bijlage II.1, omdat deze geen onderdeel is van de netto-netto-koppeling. Na indexatie is het bedrag in 2019, bij een volledige AOW-opbouw, € 302,76 per jaar.

In de bedragen zoals gepresenteerd in Bijlage II.1 is de tegemoetkoming voor Anw’ers niet verwerkt, omdat ook deze geen onderdeel is van de netto-netto-koppeling. De tegemoetkoming voor Anw’ers bedraagt in 2019 € 205,44 per jaar.

Vanaf 1 juli 2015 geldt de kostendelersnorm in de Anw. De norm is per 1 januari 2019 vastgesteld op 50% van het minimumloon. In bijlage II.1 worden de desbetreffende bedragen vermeld.

De grondslagen voor de uitkeringen Wajong, WAZ en WAZO voor zelfstandigen, die worden afgeleid van de minimum(jeugd)lonen, worden ook per 1 januari 2019 aangepast. De bedragen per dag (exclusief vakantietoeslag) worden onderstaand weergegeven.

Voor Wajong-gerechtigden onder de 23 jaar worden de hoogtes van de tegemoetkoming per 1 januari 2019 als volgt aangepast:

Voor Wajong-gerechtigden onder de 23 jaar worden de hoogtes van de tegemoetkoming per 1 januari 2019 als volgt aangepast:

Ook de minimumloonbedragen, die bepalend zijn voor de hoogte van de WW-uitkering, ondergaan per 1 januari 2019 een aanpassing. De hierna te noemen bedragen zijn bedragen per dag voor toepassing van artikel 33 van de WW (dus inclusief vakantietoeslag).

6. Toeslagenwet

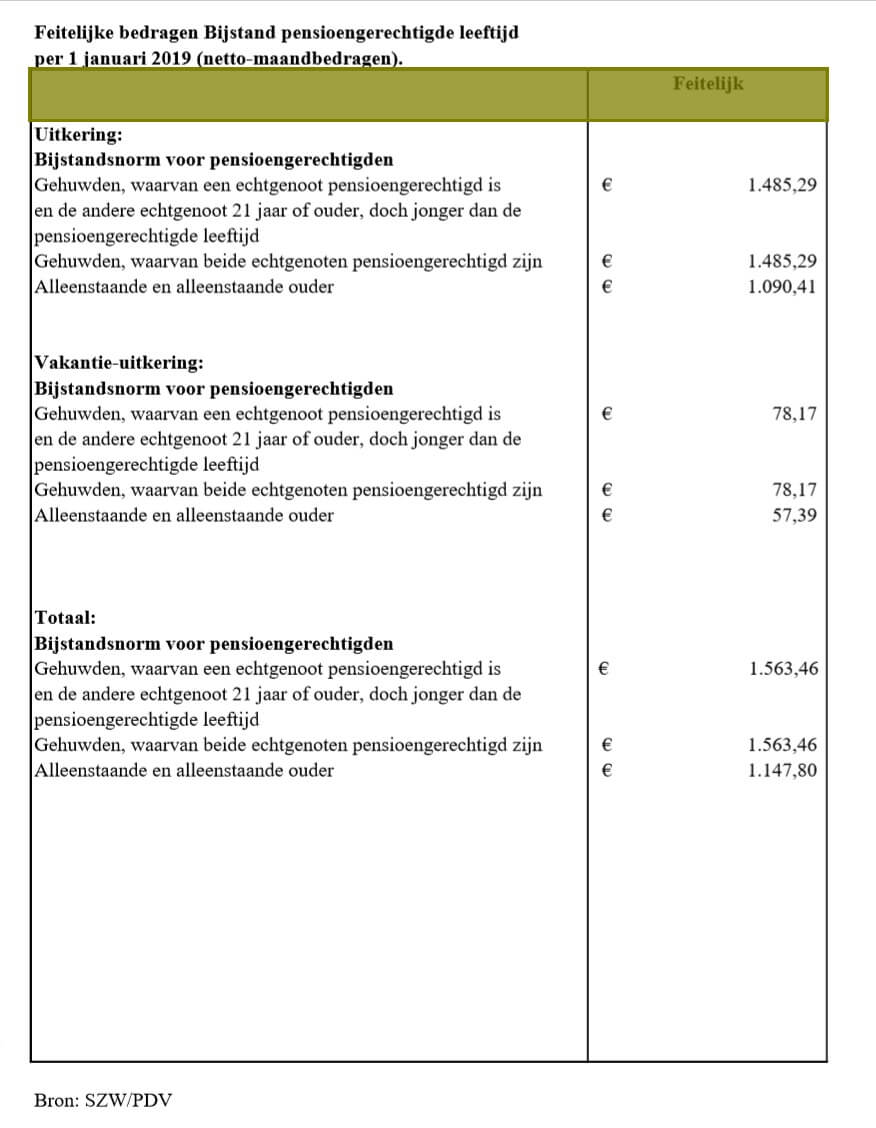

De Toeslagenwet verstrekt een aanvulling op de loondervingsuitkering krachtens de Werkloosheidswet, Ziektewet (vangnet), Wajong, WAO, WIA, IOW en Wet arbeidsongeschiktheidsvoorziening militairen (WAMIL), indien het inkomen van de betrokkene achterblijft bij het relevante sociaal minimum. Het normbedrag voor gehuwden is gekoppeld aan 100% van het bruto referentieminimumloon. Het normbedrag van alleenstaanden vanaf 22 jaar bedraagt 70% van het netto referentieminimumloon terwijl de normbedragen van 18- t/m 21jarigen zijn gekoppeld aan 75% van de desbetreffende nettominimumjeugdlonen. Ook bij de netto gekoppelde uitkeringen van de Toeslagenwet is rekening gehouden met de afbouw van de dubbele algemene heffingskorting in het referentieminimumloon sinds 1 januari 2012.

In bijlage II.3 zijn de nieuwe normbedragen opgenomen. De toeslag bedraagt het verschil tussen de bruto-uitkering en het betreffende normbedrag, waarbij voor sommigen de toeslag is gemaximeerd.

Vanaf 1 juli 2016 geldt de kostendelersnorm in de TW voor 21-jarigen en ouder. De kostendelersnorm is de afgelopen jaren stapsgewijs verlaagd. Vanaf januari 2019 bedraagt de norm voor 22-jarigen en ouder 50% van het minimumloon. Voor 21-jarigen is gerekend met 55% van het jeugdminimumloon voor 21-jarigen. In bijlage II.3 worden de desbetreffende bedragen vermeld.

7. Gemiddelde premie Sectorfondsen

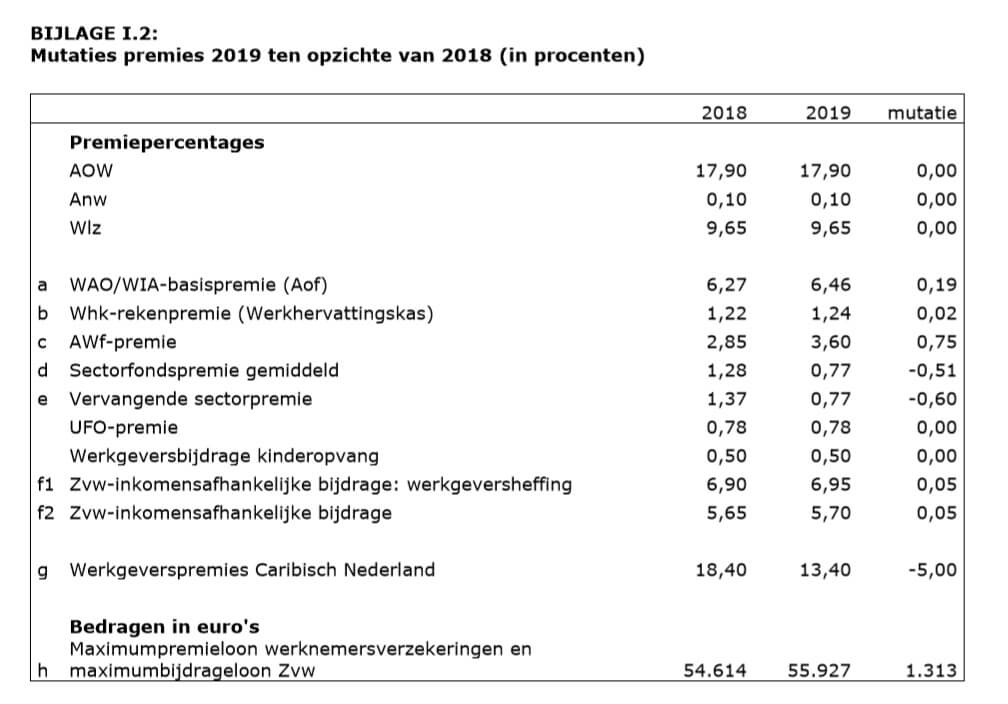

In de Wet financiering sociale verzekeringen is geregeld dat over uitkeringen een sectorpremie wordt geheven die is gebaseerd op de gemiddelde sectorpremie van het voorgaande jaar. De over uitkeringen te heffen sectorpremie bedraagt per 1 januari 2019 0,77%. Overigens geldt het gemiddelde percentage niet wanneer de uitvoeringsinstelling de uitkering via de werkgever betaalt. In dat geval worden de bedrijfstakpercentages toegepast. Bijlagen I.1 en II.2 hieronder beschrijven de premies en premiegrenzen gedurende heel 2019.

Populaire berichten

Zieke werknemers – wat mag & niet?

10 januari 2017

Pensioen & werken!

28 mei 2017

Handreiking Jeugd-LIV

19 oktober 2017en lage kosten loonstroken.

Nog meer voordelen.

Neem contact op.

")