Brieven met stappenplan aanvraag 30%-regeling

1 maart 2019Hebt u in 2017 of 2018 een verzoek ingediend voor toepassing van de 30%-regeling voor ingekomen werknemers?

Dan hebt u van de Belastingdienst een brief ontvangen met een stappenplan voor het juist indienen van het verzoek.

De Belastingdienst heeft geconstateerd dat de meerderheid van de ingediende verzoeken niet compleet is. Vaak is het aanvraagformulier niet volledig ingevuld en zijn niet alle bijlagen verzonden. Dit leidt tot een verstoring van het werkproces van de Belastingdienst en zorgt voor langere doorlooptijden.

Om u te helpen bij het juist invullen van het verzoek voor toepassing van de 30%-regeling, heeft de Belastingdienst een stappenplan gemaakt. Als u het verzoek indient volgens het stappenplan, ontvangt u zo snel mogelijk een beslissing op uw verzoek.

Om de 30%-regeling voor ingekomen werknemers te mogen toepassen, heeft een werknemer een beschikking van de Belastingdienst nodig. Bij veel aanvragen voor zo’n beschikking die werkgevers in 2017 en 2018 verstuurden, bleken zij het aanvraagformulier niet volledig te hebben ingevuld of niet alle bijlagen bijgesloten te hebben. De Belastingdienst kan deze aanvragen niet verwerken en heeft die werkgevers daarom een stappenplan gestuurd waarmee zij alsnog een verzoek kunnen indienen. Ook het formulier waarmee de aanvraag kan worden ingediend, is vernieuwd. Het aanvraagformulier op de site van de Belastingdienst heet nu ‘Verzoek Loonheffingen 30%-regeling 2019‘ (pdf).

Voorwaarden voor de 30%-regeling

Als uw organisatie een werknemer uit het buitenland aanneemt, dan mag de werkgever de extra kosten voor zijn tijdelijke verblijf in Nederland onder voorwaarden onbelast vergoeden. Werkgevers kunnen dan de werkelijk gemaakte extraterritoriale kosten onbelast vergoeden of gebruikmaken van de forfaitaire 30%-regeling. De werknemer kan dan maximaal 30% van zijn loon inclusief de vergoeding onbelast ontvangen zonder dat hier nader bewijs tegenover moet staan. Voor toepassing van de 30%-regeling gelden wel bepaalde voorwaarden, zoals een deskundigheidsvereiste. De deskundigheid hangt samen met het salaris dat de ingekomen werknemer verdient, zo stelt de Belastingdienst.

Beschikking 30%-regeling voor maximaal vijf jaar

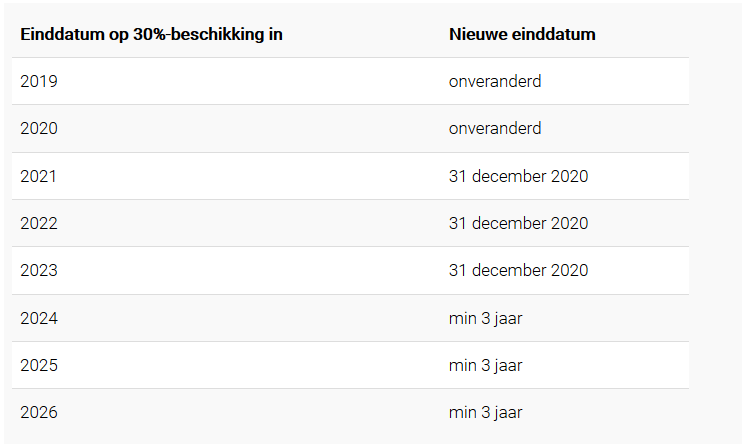

Als de werkgever nu een verzoek indient voor toepassing van de 30%-regeling, kan de Belastingdienst een beschikking afgeven voor een periode van vijf jaar. Tot en met 2018 was de maximale looptijd van de regeling nog acht jaar. De nieuwe maximumduur geldt ook voor bestaande beschikkingen. Wel geldt er dan soms een overgangsregeling.

Verzoek Loonheffingen 30%-regeling 2019 (pdf)

Populaire berichten

Zieke werknemers – wat mag & niet?

10 januari 2017

Pensioen & werken!

28 mei 2017

Handreiking Jeugd-LIV

19 oktober 2017en extra

lage kosten

loonstroken.

En nog meer voordelen.

Neem snel contact op.

")