Drive-through met kerst, peiling

21 december 2021Peiling bij forum belastingdienst salarisverwerkers

Van de 617 deelnemers aan de peiling over de drive-through op de werkplek, koos 56% voor het juiste antwoord. Alleen de kerstpakketten komen ten laste van de vrije ruimte als de werkgever deze aanwijst als eindheffingsloon.

Hieronder leest u de vraag en een toelichting op het juiste antwoord.

De vraag

Een werkgever organiseert met kerst een drive-through op de werkplek. Kosten: drive-through € 2.000, consumpties € 3.000 en kerstpakketten € 10.000. Hoeveel mag de werkgever aanwijzen als eindheffingsloon en komt ten laste van de vrije ruimte?

- € 15.000 (16%)

- € 13.000 (7%)

- € 12.000 (18%)

- € 10.000 (56%)

- € 0 (3%)

Toelichting

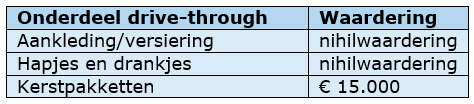

Als een drive-through plaatsvindt op de werkplek, geldt de volgende waardering voor de onderdelen van het feest:

Begrip werkplek

De werkplek is een ruim begrip. Ook de parkeerplaats en parkeergarage op het bedrijfsterrein vallen onder de werkplek.

Ligt de parkeerplaats of – garage niet op het bedrijfsterrein van de werkgever? Dan vallen deze toch onder het begrip werkplek als de werkgever hiervoor arboverantwoordelijk is. Dit is het geval als hij een zorgplicht heeft. Dit kan blijken uit een arboplan of een risico-inventarisatie en -evaluatie (RI&E).

Nihilwaarderingen

Vindt de drive-through plaats op de werkplek, dan geldt voor de aankleding/versiering de nihilwaardering voor voorzieningen op de werkplek.

Voor hapjes en drankjes geldt de nihilwaardering voor consumpties op de werkplek.

Kerstpakketten

Het kerstpakket is loon in natura. Als de werkgever dit loon in natura aanwijst als eindheffingsloon, komt de waarde van de kerstpakketten ten laste van de vrije ruimte. Over het bedrag boven de vrije ruimte berekent u 80% eindheffing.

Wetsartikelen

- Artikel 13 Wet LB

- Artikel 31, lid 1 onderdeel f Wet LB

- Artikel 1.2, lid 1 onderdeel f Uitvoeringsregeling LB

- Artikel 3.7, lid 1 Uitvoeringsregeling LB

Meer informatie

Kerstpakket en borrel via drive-through

Populaire berichten

Zieke werknemers – wat mag & niet?

10 januari 2017

Pensioen & werken!

28 mei 2017

Handreiking Jeugd-LIV

19 oktober 2017en extra

lage kosten

loonstroken.

En nog meer voordelen.

Neem snel contact op.

")