Anoniementarief bij ontbreken woonadres

25 januari 2022Bij het ontbreken van het woonadres van de werknemer moet u de loonheffingen berekenen op basis van het anoniementarief. De werknemer moet zelf vaststellen wat zijn woonadres is en dit doorgeven aan de werkgever.

Geeft de werknemer een adres op waarvan u weet dat het geen woonadres is, dan mag u dat adres niet opnemen in de aangifte loonheffingen.

U past het anoniementarief toe in de volgende situaties:

- U hebt alleen een postadres van een werknemer die inwoner is van Nederland.

- U hebt alleen een tijdelijk Nederlands (post)adres van een werknemer die geen inwoner is van Nederland. En u hebt geen adres in het buitenland.

- U hebt alleen een adres van een camping of bungalowpark.

Anoniementarief

U houdt 52% loonbelasting/premie volksverzekeringen in op het loon zonder gebruik van de loonheffingskorting. Voor de berekening van de werknemersverzekeringen mag u geen rekening houden met het maximumpremieloon. Voor de inkomensafhankelijke bijdrage Zorgverzekeringswet geldt geen maximumbijdrageloon.

Code loonbelastingtabel

U gebruikt de code loonbelastingtabel 940 (52% – tarief in verband met anonieme werknemers).

Vaststellen woonadres

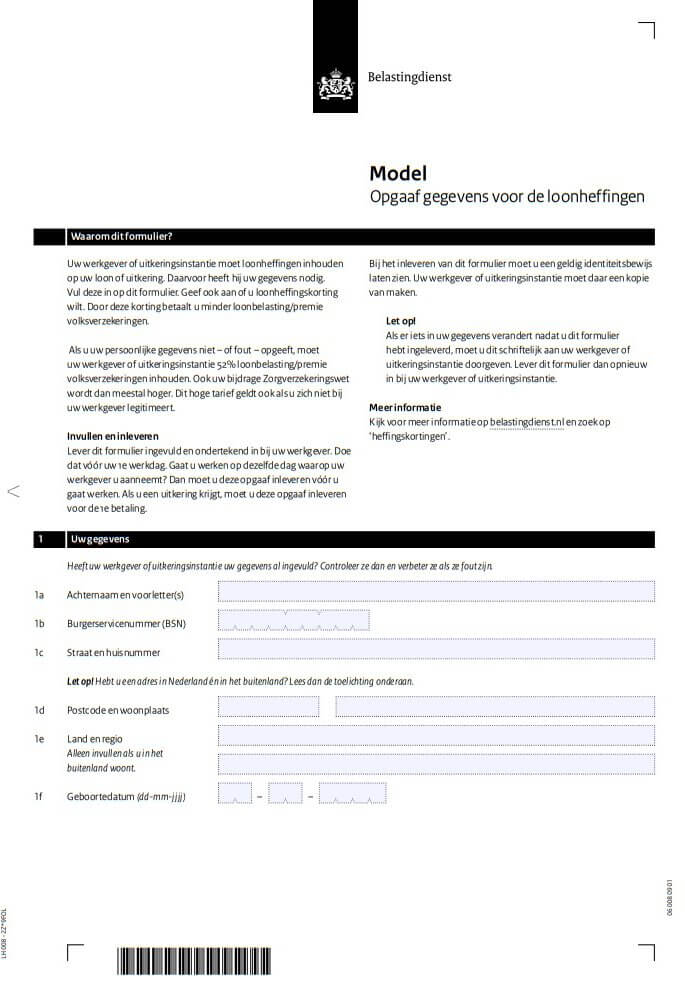

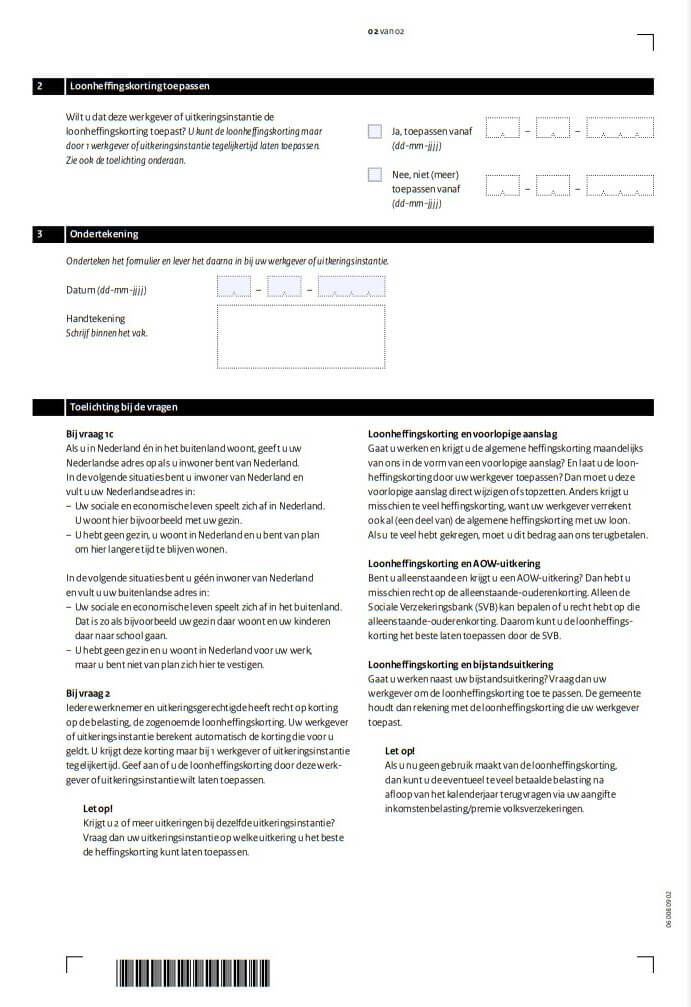

De werknemer geeft zijn adresgegevens aan u door met het formulier ‘Opgaaf gegevens voor de loonheffingen’.

Om het woonadres juist vast te stellen moet de werknemer rekening houden met de volgende omstandigheden:

- Waar staat het huis dat hij duurzaam ter beschikking heeft?

- Waar is het centrum van zijn maatschappelijke leven?

- Waar is hij ingeschreven in de Basisregistratie Personen?

- Waar verblijven zijn partner/echtgeno(o)t(e) en kinderen?

- Waar gaan de kinderen naar school?

- In welk land is hij lid van bijvoorbeeld een sportvereniging?

- Waar heeft hij zijn verzekeringen afgesloten?

- Wat zijn de wil en de intentie van de werknemer?

Het totaal van de relevante omstandigheden bepaalt de vaststelling waar iemand woont. Als de werknemer twijfelt, kan hij contact opnemen met zijn belastingkantoor.

Rubrieken aangifte LH

Het woonadres van de werknemer vermeldt u in de rubriek ‘Adres binnenland’ of ‘Adres buitenland’.

‘Adres binnenland’ is van toepassing voor de werknemer die in Nederland woont.

‘Adres buitenland’ vult u in voor de werknemer die in het buitenland woont. Woonadressen in Bonaire, Saba of Sint-Eustachius (BES-eilanden) vermeldt u ook in deze rubriek. U mag geen Nederlands adres in deze rubriek opgeven. Ook niet als u landcode NL invult.

Hebt u geen geldig woonadres? Dan laat u de adresvelden leeg en gebruikt u het anoniementarief.

Nieuw woonadres

Het kan zijn dat u andere informatie hebt met een ander (nieuwer) woonadres. Dan geeft u dat adres op. Zo nodig kunt u de werknemer een nieuwe ‘Opgaaf gegevens voor de loonheffingen’ laten invullen.

Meer informatie

Paragraaf 30.1 Handboek Loonheffingen Paragraaf 5.3 en 5.4 Gegevensspecificaties aangifte loonheffingen

Formulier

Opgaaf gegevens voor de loonheffingen pdf

Populaire berichten

Zieke werknemers – wat mag & niet?

10 januari 2017

Pensioen & werken!

28 mei 2017

Handreiking Jeugd-LIV

19 oktober 2017en extra

lage kosten

loonstroken.

En nog meer voordelen.

Neem snel contact op.

")